شماره تماس : 3440 222 0900

مفاهیم پایانه فروشگاهی و سامانه مودیان

ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 6 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 7 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 9 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 10 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 12 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 13 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 14 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 14 مکرر قانون پایانه های فروشگاهی و سامانه مودیان

قانون پایانه های فروشگاهی و سامانه مودیان - فصل دوم

فصل دوم قانون پایانه های فروشگاهی و سامانه مودیان، در مورد تکالیف مشمولین و مودیان مالیاتی در ماده های 2 الی 14 به شرح بایدها و نبایدها پرداخته است.

ماده 2 قانون پایانه های فروشگاهی و سامانه مودیان

سازمان مکلف است ظرف یک هفته از تاریخ لازم الاجراء شدن این ماده نسبت به ثبت نام و عضویت کلیه مودیان در سامانه مودیان و تخصیص کارپوشه اختصاصی به آنها اقدام نماید. همچنین سازمان موظف است حداکثر ظرف یک هفته پس از ثبت نام مودیان در نظام مالیاتی، نسبت به ثبت نام و عضویت و نیز تخصیص کارپوشه اختصاصی به آنها در سامانه مودیان اقدام نماید. در صورت عدم اجرای حکم فوق توسط سازمان، مودیانی که در نظام مالیاتی ثبت نام کرده اند، مشمول جرائم مربوط به عدم عضویت یا عدم ثبت نام در سامانه مودیان نمیشوند. خرده فروشی ها و واحدهای صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند، علاوه بر عضویت در سامانه مودیان، موظف به استفاده از پایانه فروشگاهی می باشند. استفاده از پایانه فروشگاهی برای مودیانی که مستقیما با مصرف کننده نهائی ارتباط ندارند، الزامی نیست; اما مودیان مزبور موظفند کلیه صورتحساب های خود را به ترتیبی که سازمان مقرر می کند، از طریق سامانه مودیان صادر کنند. سازمان با همکاری اتاق اصناف ایران مکلف است نسبت به آموزش، توانمندسازی و مشاوره به اشخاص مشمول اقدام کند. کارگروهی مرکب از نمایندگان سازمان، اتاق اصناف ایران و وزارت ارتباطات و فناوری اطلاعات در هر استان تشکیل می شود. کارگروه مذکور موظف است که به صورت سالانه درخواست مودیانی که اظهار به عدم توانایی در استفاده از پایانه های فروشگاهی و سامانه مودیان را دارند، بررسی کند و در صورتی که این کارگروه با در نظر گرفتن شرایط مودی نظیر ویژگی های جسمی، منطقه جغرافیایی، سابقه مالیاتی و زیرساختها و امکانات سخت افزاری و نرم افزاری، تشخیص به ناتوانی و یا توانایی کمتر وی در استفاده از پایانه های فروشگاهی و سامانه مودیان را دهد، شرکتهای معتمد ارائه دهنده خدمات مالیاتی موظف خواهند بود نسبت به آموزش، توانمندسازی، نصب و راه اندازی پایانه فروشگاهی و سامانه مودیان برای این دسته از مودیان اقدام کنند، به نحوی که مسوولیت و جریمه های عدم صدور صورتحساب الکترونیکی از طریق سامانه مودیان به نیابت از این قبیل مودیان برعهده شرکتهای معتمد ارائه کننده خدمات مالیاتی خواهد بود. این مسوولیت و جریمه های موضوع این قانون، شامل مواردی که عدم صدور صورتحساب الکترونیکی ناشی از کتمان درآمد توسط مودی می باشد، نخواهد بود. مودیان مذکور مکلفند کارمزد (تعرفه) استفاده از خدمات شرکتهای معتمد ارائه دهنده خدمات مالیاتی که مطابق با ترتیبات ماده (26) این قانون تعیین می شود را پرداخت نمایند.

تبصره - فهرست مودیانی که به دلیل ارائه کالا و خدمات معاف از مالیات بر ارزش افزوده و نیز ماهیت کسب و کار آنها، امکان عضویت در سامانه مودیان و صدور صورتحساب الکترونیکی را ندارند، به پیشنهاد وزارت امور اقتصادی و دارایی و پس از تصویب هیأت وزیران، حداکثر تا پایان دی ماه هر سال برای عملکرد سال بعد توسط سازمان، اعلام خواهد شد.

ماده 3 قانون پایانه های فروشگاهی و سامانه مودیان

سازمان موظف است حداکثر ظرف مدت پانزده ماه از تاریخ لازم الاجراء شدن این قانون، سامانه مودیان را راه اندازی و امکان ثبت نام مودیان در سامانه و صدور صورتحساب الکترونیکی را از طریق سامانه مزبور فراهم کند.

تبصره 1ـ سامانه مودیان باید به گونه ای طراحی شود که امکان پاسخگویی به استعلامات الکترونیکی در خصوص اعتبارسنجی مودیان و أخذ و ارائه استعلام های لازم به دستگاههای اجرائی را از طریق بسترهای یکپارچه دولت اعم از سامانه دولت همراه و مرکز ملی تبادلات اطلاعات موضوع تبصره (2) ماده (67) قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب 1395/12/14 فراهم کند. همچنین سامانه مودیان باید قابلیت فراخوان و تبادل اطلاعات را از طریق مرکز ملی تبادلات اطلاعات داشته باشد.

تبصره 2 ـ سه ماه پس از انقضای مهلت مذکور در این ماده، فقط صورتحساب های الکترونیکی که از طریق سامانه مودیان صادر شده باشد، از سوی سازمان معتبر شناخته شده و مبنای محاسبه اعتبار مالیاتی برای مودیان خواهد بود.

تبصره 3ـ مودیان به وسیله پایانه فروشگاهی که دارای حافظه مالیاتی و تجهیزات سخت افزاری و نرم افزاری می باشد مبادرت به صدور صورتحساب الکترونیکی می نمایند. ویژگی ها و مشخصات فنی پایانه فروشگاهی، حافظه مالیاتی و تجهیزات سخت افزاری و نرم افزاری مربوط، نحوه تبادل اطلاعات میان حافظه مالیاتی با سامانه مودیان توسط کارگروه راهبری سامانه مودیان تعیین می شود

ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان

اصل بر صحت اطلاعات ثبت شده مودی در سامانه مودیان است، مگر خلاف آن اثبات شود. مأموران مالیاتی، جز در مواردی که مودی از ثبت نام در سامانه امتناع کرده و یا به ترتیبی که در ماده (9) ذکر شده، اثبات شود که در ثبت اطلاعات خود در سامانه مودیان تخلف نموده است، حق مراجعه به محل فعالیت مودی و مطالبه دفاتر، اسناد و مدارک وی و رسیدگی به آنها را ندارند.

ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان

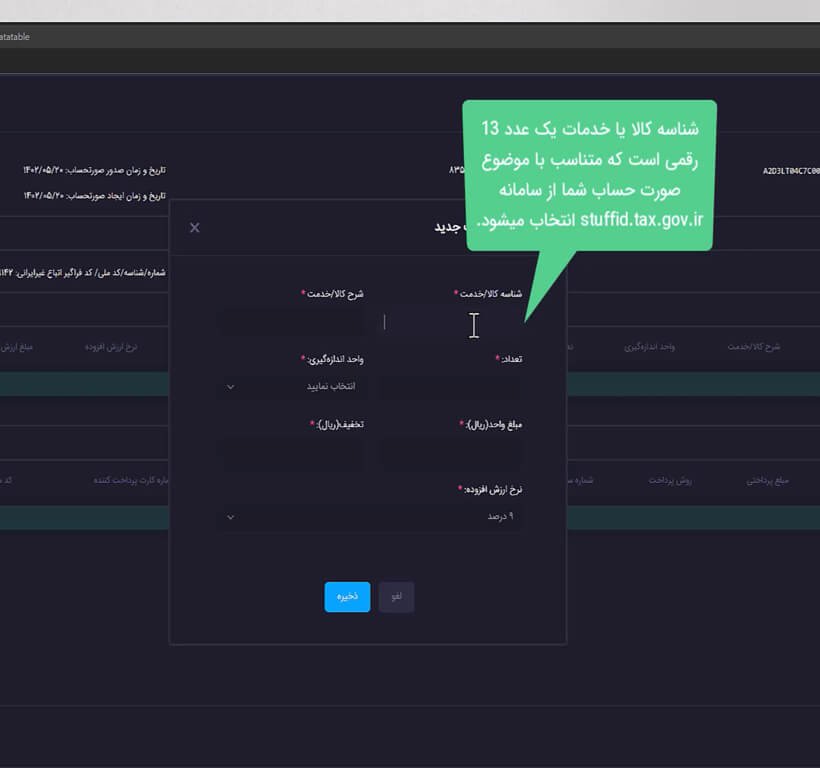

فرایند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده در سامانه مودیان به صورت زیر است:

الف -صورتحساب الکترونیکی، توسط فروشنده از طریق سامانه مودیان صادر می شود. در مورد مودیانی که مستقیما با مصرف کننده نهائی ارتباط دارند، عملیات ثبت فروش و صدور صورتحساب الکترونیکی، توسط پایانه فروشگاهی انجام می شود.

ب -در صورتی که خریدار، مصرف کننده نهائی نبوده و خود عضو سامانه مودیان باشد، صورتحساب الکترونیکی صادر شده توسط فروشنده، به صورت خودکار به کارپوشه وی در سامانه مودیان منتقل می شود و بهعنوان اعتبار مالیاتی برای او منظور می شود.

تبصره- مودیان مالیاتی مکلفند ظرف مدت سی روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه مودیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب ها اقدام کنند. عدم اظهارنظر ظرف مدت مذکور به منزله تأیید صورتحساب مربوط می باشد.

پ -در پایان هر دوره سه ماهه، بدهی مالیات بر ارزش افزوده مودی که عبارت است از ما به التفاوت مالیات فروش و مالیات خرید (اعتبار مالیاتی) وی در طول دوره، طبق مقررات توسط سامانه محاسبه می شود. در صورتی که مالیات فروش مودی بیشتر از مالیات خرید (اعتبار مالیاتی) وی باشد، مودی موظف است ما به التفاوت را به ترتیبی که سازمان مقرر می کند، به حساب سازمان واریز کند. متقابلا در صورتی که مالیات فروش مودی کمتر از مالیات خرید (اعتبار مالیاتی) وی باشد، سازمان موظف است با رعایت ترتیبات قانونی مربوطه ما به التفاوت را به مودی مسترد کند.

ت- پس از اتمام مواعید مقرر در ماده (3) این قانون، مأموران مالیاتی جز در مواردی که در این قانون اجازه داده شده، نباید در تشخیص بدهی مالیات بر ارزش افزوده اشخاص مشمول دخالت کنند.

ث- به منظور تکمیل اطلاعات سازمان در خصوص مودیانی که عضو سامانه مودیان نبوده یا بدون صدور صورتحساب الکترونیکی اقدام به فروش می کنند، سامانه مودیان باید به گونه ای طراحی شود که مودی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.

تبصره 1- بانک مرکزی جمهوری اسلامی ایران موظف است ظرف دو ماه، مطابق ساختار اعلامی توسط سازمان، به رسید پرداخت صادرشده توسط دستگاههای کارتخوان و گزارش الکترونیکی دریافتی از درگاههای الکترونیکی پرداخت، شماره منحصر به فرد مالیاتی تخصیص دهد و آن را در رسید یا گزارش پرداخت مذکور درج نماید. همچنین بانک مرکزی موظف است اطلاعات رسید یا گزارش پرداخت هر روز را حداکثر تا پایان روز بعد به سامانه مودیان منتقل کند.

تبصره-2 گمرک جمهوری اسلامی ایران موظف است امکان انتقال الکترونیکی و برخط اطلاعات مالیات بر ارزش افزوده پرداخت شده توسط واردکنندگان را به سامانه مودیان از طریق مرکز ملی تبادل اطلاعات فراهم کند.

تبصره 3- کلیه دستگاههای اجرائی موضوع ماده (29) قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب 1395/12/14 و ماده (5) قانون مدیریت خدمات کشوری و سازمان های وابسته به آنها که حسب مقررات قانونی متولی رصد و دریافت اطلاعات مربوط به جریان کالا و خدمات از مبادی تولید و واردات تا سطح خرده فروشی از طریق سامانه های دولتی از قبیل سامانه جامع تجارت ایران و سامانه ثبت الکترونیکی معاملات نفتی (ثامن) موضوع قانون مبارزه با قاچاق کالا و ارز مصوب 1392/10/03 با اصلاحات و الحاقات بعدی می باشند، موظفند با رعایت الزامات صدور صورتحساب الکترونیکی موضوع این قانون اطلاعات مذکور را به ترتیبی که سازمان مقرر می کند به سامانه مودیان منتقل کنند. در این صورت مودیان تکلیفی در خصوص ثبت مجدد اطلاعات یا صدور مجدد صورتحساب الکترونیکی معاملات مذکور ندارند.

ماده 6 قانون پایانه های فروشگاهی و سامانه مودیان

جمع صورتحسابهای الکترونیکی صادره توسط هر مودی در هر دوره مالیاتی نمی تواند بیشتر از پنج برابر فروش اظهارشده وی در دوره مشابه سال قبل، که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد. در صورتی که فروش اظهار شده مودی در دوره مشابه سال قبل که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است کمتر از معافیت سالانه موضوع ماده (101) قانون مالیات های مستقیم باشد، پنج برابر معافیت سالانه موضوع ماده اخیر الذکر ملاک عمل خواهد بود. جمع صورتحساب های الکترونیکی صادر شده در هر دوره مالیاتی برای واحدهای جدیدالتأسیس یا واحدهای فاقد سابقه مالیاتی نمی تواند بیش از پنج برابر معافیت سالانه موضوع ماده (101) قانون مالیات های مستقیم باشد. صدور صورتحساب الکترونیکی بیش از حد مجاز مقرر در این ماده برای کلیه مودیان منوط به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود، در غیر اینصورت به صورتحساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نمی گیرد. آیین نامه اجرائی این ماده ظرف مدت شش ماه از لازم الاجراء شدن این قانون توسط سازمان تهیه می شود و به تصویب وزیر امور اقتصادی و دارایی می رسد. آیین نامه مذکور باید به گونه ای تنظیم شود که راه اندازی کسب و کارهای جدید و فعالیت بنگاههای اقتصادی با مشکل مواجه نشده و در عین حال، مانع شکل گیری مودیان صوری در نظام مالیاتی کشور شود.

ماده 7 قانون پایانه های فروشگاهی و سامانه مودیان

صورتحساب های الکترونیکی ثبت شده در سامانه مودیان به منزله ثبت آنها در سامانه فهرست معاملات موضوع ماده (169) قانون مالیات های مستقیم است و فروشنده و خریدار تکلیف اضافی در این مورد نخواهند داشت.

ماده 8 قانون پایانه های فروشگاهی و سامانه مودیان

مودیانی که از ثبت نام در سامانه مودیان خودداری کنند و نیز خرده فروشی ها و واحدهای صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند، در صورتی که از پایانه فروشگاهی استفاده نکنند، مشمول امتیاز مذکور در ماده (4) این قانون نمی باشند. سازمان موظف است معادل مالیات متعلق به فروش مودیان موضوع این ماده را به هر طریق ممکن از جمله مراجعه به محل های فعالیت و رسیدگی به دفاتر، اسناد و مدارک آنان، (اعم از فیزیکی و الکترونیکی) یا هرگونه مدارک و قرائنی که به دست می آورد، تعیین و مطالبه کند. در تعیین مالیات متعلق به این مودیان، هیچگونه اعتبار مالیاتی برای خریدهای آنان منظور نخواهد شد. مودیان مزبور، در صورت اعتراض به میزان فروش اعلام شده توسط سازمان، می توانند با ارائه اسناد و مدارک مثبته به مراجع دادرسی مالیاتی مراجعه کنند.

تبصره ـ در صورتی که مودی موضوع این ماده قبل یا حین دادرسی به عضویت سامانه مودیان درآید، سازمان موظف است اعتبار مالیاتی وی را مطابق اعلام سامانه مودیان پذیرفته و از بدهی مالیاتی او کسر کند.

ماده 9 قانون پایانه های فروشگاهی و سامانه مودیان

در صورتی که مودی، برخی از فعالیت ها و یا معاملات خود را کتمان کند، یا از صدور صورتحساب های خود از طریق سامانه مودیان خودداری کرده یا در ثبت قیمت یا مقدار فروش مرتکب کم اظهاری یا بیش اظهاری شده باشد، سازمان موظف است موارد تخلف مودی را از طریق سامانه مودیان به اطلاع وی برساند. در صورتی که مودی موارد مزبور را پذیرفته و آنها را در کارپوشه خود در سامانه مودیان ثبت یا اصلاح کند، صرفا مشمول جریمه های موضوع ماده (22) این قانون خواهد شد.

در صورتی که مودی، آن موارد را نپذیرفته و از ثبت یا اصلاح آنها در سامانه مودیان امتناع کند، سازمان مراتب تخلف مودی را با اسناد و مدارک مثبته به هیأت حل اختلاف مالیاتی ارجاع می دهد. درصورت تأیید تخلف توسط هیأت حل اختلاف مالیاتی، سازمان می تواند با مراجعه به مودی یا مطالبه دفاتر و اسناد او، نسبت به حسابرسی دوره های مالیاتی سال تخلف اقدام نماید. علاوه بر این، مودی متخلف مشمول جریمه های موضوع ماده (22) این قانون خواهد بود.

ماده 10 قانون پایانه های فروشگاهی و سامانه مودیان

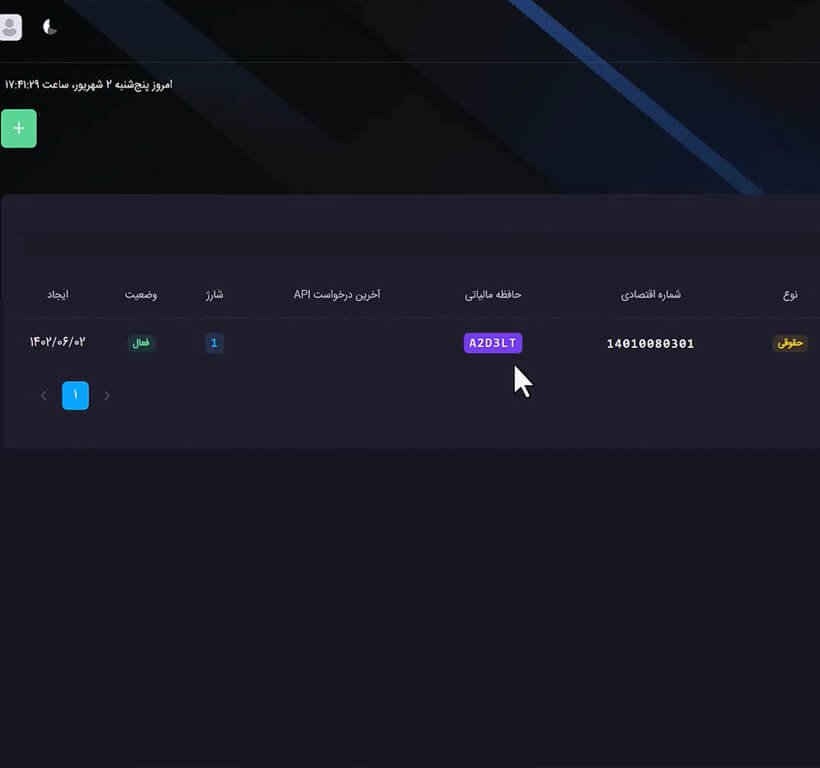

اشخاص مشمول مکلفند شماره حساب یا حسابهای بانکی و شناسه یکتای دستگاههای کارتخوان بانکی (pos) یا درگاههای پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود را به سازمان اعلام کنند.

تبصره ـ در موارد استفاده از حساب بانکی یا دستگاه کارتخوان بانکی (pos) یا درگاههای پرداخت الکترونیکی جدید، اشخاص مشمول مکلفند اطلاعات آنها را بلافاصله از طریق کارپوشه خود در سامانه مودیان به سازمان اعلام کنند.

ماده 11 قانون پایانه های فروشگاهی و سامانه مودیان

بانک مرکزی جمهوری اسلامی ایران موظف است با همکاری سازمان ظرف مدت یک سال پس از ابلاغ این قانون، نسبت به ساماندهی دستگاههای کارتخوان بانکی و یا درگاههای پرداخت الکترونیکی اقدام نموده و با ایجاد تناظر بین آنها با مجوز فعالیت و شماره اقتصادی بنگاههای اقتصادی به هر یک از پایانه های فروش، شناسه یکتا اختصاص دهد. پس از تخصیص شناسه مذکور، کلیه تراکنشهای انجام شده از طریق حسابهای بانکی متصل به دستگاههای کارتخوان بانکی و نیز درگاههای پرداخت الکترونیکی به عنوان تراکنشهای بانکی مرتبط با فعالیت شغلی صاحب حساب بانکی محسوب شده و بانک مرکزی جمهوری اسلامی ایران موظف است در چهارچوب قانون و مقررات مربوطه، اطلاعات این تراکنشهای بانکی شامل مانده اول دوره، وجوه واریزی، وجوه برداشت شده و مانده آخر دوره هر حساب بانکی را به منظور تکمیل پایگاه اطلاعات هویتی، عملکردی و دارایی مودیان موضوع ماده (169 مکرر) قانون مالیات های مستقیم مصوب 1366/12/3 با اصلاحات و الحاقات بعدی به صورت برخط در اختیار سازمان قرار دهد.

تبصره ـ پس از انقضای موعد (گذشت زمان) مذکور در این ماده، اتصال دستگاههای کارتخوان بانکی (pos) و یا درگاههای پرداخت الکترونیکی که تعلق آنها به مودی معین توسط سازمان امور مالیاتی تأیید نشده باشد، به شبکه پرداخت بانکی کشور ممنوع است. بانک مرکزی و حسب مورد کلیه بانکها و ارائه دهندگان خدمات پرداخت موظف هستند مشخصات بهره برداران کلیه دستگاههای کارتخوان بانکی (pos) و پایانه های پرداخت الکترونیکی را به سازمان اعلام کنند. در صورت تخلف از حکم این ماده، مرتکبان به مجازات درجه شش قانون مجازات اسلامی به غیر از حبس محکوم می شوند.

ماده 12 قانون پایانه های فروشگاهی و سامانه مودیان

اشخاص مشمول مکلفند در صورتیکه امکان صدور صورتحساب الکترونیکی به دلیل بروز حادثه یا نقص فنی فراهم نباشد مراتب را تا پایان روز اداری بعد، از طریق کارپوشه خود در سامانه مودیان یا به هر طریق دیگری که سازمان اعلام می کند، حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام کنند و تا زمان امکان پذیرشدن صدور صورتحساب الکترونیکی، فروشهای خود را به ترتیبی که سازمان به موجب دستورالعملی مقرر می کند، ثبت و صورتحسابهای صادره را به سازمان ارسال کنند.

تبصره ـ حکم این ماده در صورتی که امکان ثبت در سامانه موضوع ماده (169) قانون مالیات های مستقیم فراهم نباشد نیز جاری است.

ماده 13 قانون پایانه های فروشگاهی و سامانه مودیان

در صورتی که به هر دلیل اعم از تعطیلی (موقت یا دائم) و یا انحلال واحد کسب وکار، بهره برداری از پایانه فروشگاهی به طور موقت یا دائم متوقف شود، اشخاص مشمول مکلفند مراتب را ظرف مدت ده روز از توقف بهره برداری از طریق کارپوشه خود در سامانه مودیان حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام کنند.

تبصره ـ در مواردی که تعطیلی واحد کسبی به حکم مراجع قانونی ذی ربط باشد و یا در موارد قوه قهریه یا بروز حوادث غیرمترقبه که مبتنی بر علل و جهاتی خارج از اراده اشخاص مشمول باشد و بر اثر آن اطلاع به سازمان ممکن نباشد، اشخاص مشمول تا رفع موانع قهریه مذکور از رعایت مهلت زمانی مقرر در این ماده مستثنی می باشند.

ماده 14 قانون پایانه های فروشگاهی و سامانه مودیان

اشخاص مشمولی که نسبت به تغییر شغل یا محل فعالیت، تغییر مالکیت یا اجاره واحد کسب وکار اقدام می کنند، مکلفند ظرف مدت ده روز تغییرات انجام شده را از طریق کارپوشه خود در سامانه مودیان حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام نمایند.

ماده 14 مکرر قانون پایانه های فروشگاهی و سامانه مودیان

به منظور تسهیل تکالیف مودیان مشمول این قانون، سازمان می تواند مودیانی که میزان فروش سالانه آنها کمتر از بیست و پنج برابر معافیت موضوع ماده (84) قانون مالیات های مستقیم باشد را از صدور صورتحساب الکترونیکی معاف نماید. مأخذ محاسبه مالیات و عوارض مودیان مذکور با توجه به میزان فروش آنها در هر دوره مالیاتی و ضریبی که توسط سازمان تعیین می شود، محاسبه و مالیات آن پس از کسر اعتبار قابل قبول، دریافت می شود. ضریب مذکور بر اساس نوع کسب و کار، ترکیب اقلام خریداری شده مودی که در سامانه مودیان ثبت شده و با توجه به نرخ مالیات بر ارزش افزوده اقلام خریداری و فروخته شده مودی در چهارچوب آیین نامه اجرایی این ماده که ظرف یک ماه از تاریخ لازمالاجرا شدن آن، توسط سازمان تهیه شده و به تصویب هیأت وزیران می رسد، محاسبه می گردد.

در صورت خرید سایر مودیان از مودیانی که از معافیت موضوع این ماده، استفاده می کنند خریدهای مذکور مبنای محاسبه اعتبار مالیاتی نمی باشد و بهعنوان هزینه قابل قبول مالیاتی پذیرفته نمی شود. همچنین مصرف کنندگان نهائی که از مودیان مذکور خرید کنند، مشمول حکم ماده (18) این قانون نمی شوند. رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی مودیان با میزان فروش سالانه بیشتر از نصاب موضوع این ماده،(با رعایت تبصره های (1) و (2) این ماده) از ابتدای دومین دوره بعد از اتمام دوره عبور فروش سالانه از میزان فوق صورتحساب الکترونیکی محسوب نمی شود.

تبصره 1- به منظور ایجاد تسهیل برای مودیان مشمول این قانون، نصاب مذکور در این ماده در سالهای 1402 و 1403 و 1404 به ترتیب 150، 100 و 50 برابر معافیت موضوع ماده (84) قانون مالیات های مستقیم تعیین می شود.

تبصره 2- تا پایان سال 1404 رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی کلیه مودیانی که عرضه کننده کالا و خدمت واحد هستند یا کالاها و خدمات مورد عرضه آنها مشمول نرخ مالیات بر ارزش افزوده یکسان میباشد، صورتحساب الکترونیکی محسوب میشود.