شماره تماس : 3440 222 0900

مفاهیم پایانه فروشگاهی و سامانه مودیان

صفر تا صد سامانه و کارپوشه مودیان

کلیه صاحبان مشاغل و اشخاص حقوقی و حتی عرضه کنندگان کالاها و خدماتی که به موجب قانون مالیات بر ارزش افزوده و سایر قوانین از مالیات و عوارض معاف هستند، همچنین فعالان اقتصادی مستقر در مناطق آزاد تجاری- صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها از مبلغی که به پیشنهاد سازمان به تأیید هیأت وزیران میرسد، بیشتر باشد، مکلف به عضویت و ثبت معاملات خود در سامانه مؤدیان هستند.

کلیدیترین مؤلفه برای تحقق اهداف قانون پایانههای فروشگاهی و سامانه مؤدیان، استفاده از یک سامانه محوری با قابلیتهایی در زمینه تبادل موثر اطلاعات میان مؤدیان و سازمان امور مالیاتی کشور است. این سامانه تحت عنوان سامانه مؤدیان و در قالب مرجع نهایی، ثبت، صدور و استعلام صورتحسابهای الکترونیکی مؤدیان شده است که از ارکان نظام مالیات هوشمند محسوب میشود. سامانه مؤدیان از چندین زیرسامانه اصلی و فرعی تشکیل شده که این زیرسامانهها در یک پیکربندی یکپارچه، الزامات و کارکردهای مورد نیاز سازمان امور مالیاتی و مؤدیان را در زمینههایی چون جمع آوری اطلاعات و محاسبه مالیات ارزش افزوده ارتقاء ارائه خدمات الکترونیکی و تسهیل تعامل مؤدیان با سازمان فراهم آورده است. بر اساس مقررات قانون مالیات بر ارزش افزوده مصوب سال 1400، محاسبه مالیات بر ارزش افزوده مؤدیان بر اساس اطلاعات صورتحسابهای الکترونیکی ثبت شده در این سامانه انجام خواهد شد.

کلیه صاحبان مشاغل و اشخاص حقوقی و حتی عرضه کنندگان کالاها و خدماتی که به موجب قانون مالیات بر ارزش افزوده و سایر قوانین از مالیات و عوارض معاف هستند، همچنین فعالان اقتصادی مستقر در مناطق آزاد تجاری- صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها از مبلغی که به پیشنهاد سازمان به تأیید هیأت وزیران میرسد، بیشتر باشد، مکلف به عضویت و ثبت معاملات خود در سامانه مؤدیان هستند.

این سامانه تحت عنوان سامانه مؤدیان و در قالب مرجع نهایی ثبت صدور و استعلام صورتحسابهای الکترونیکی مؤدیان معرفی شده است که از ارکان نظام مالیاتی هوشمند محسوب می شود.

کارپوشه مؤدیان

در سامانه مؤدیان هر مؤدی دارای یک کارپوشه اختصاصی است که تبادل اطلاعات بین مؤدی و سازمان صرفاً از طریق این کار پوشه انجام میگیرد مؤدیان میتوانند در کار پوشه کلیه اطلاعات مالی و مالیاتی خود را مشاهده کنند و ضمن پیگیری فرآیندهای مالیاتی، پرونده درخواستهای خود را نیز از طریق این کار پوشه به سازمان ارائه کنند.

در واقع کار پوشه به عنوان تنها درگاه ارتباطی مؤدی با سازمان امور مالیاتی کشور شناخته شده است. در اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان فعالان اقتصادی به عنوان فروشنده کالا یا ارائه کننده خدمت مکلفند پس از ثبت نام و عضویت در سامانه مؤدیان برای کلیه فروشهای کالا و خدمات خود صورتحسابهای الکترونیکی منطبق با استانداردهای سازمان امور مالیاتی را صادر و اطلاعات آن را به سامانه مؤدیان ارسال کنند.

فعال بودن کار پوشه مؤدی در سامانه مؤدیان به این معنی است که او از نظر سازمان شرایط لازم برای دریافت

مالیات و عوارض ارزش افزوده از خریداران را دارد.

اطلاعات پس از صحتسنجی و ثبت در پایگاه اطلاعاتی سامانه مؤدیان، مبنای محاسبه مالیات بر ارزش افزوده مؤدیان قرار خواهد گرفت مؤدیان از طریق امکانات این سامانه در کارپوشه خود میتوانند نسبت به مشاهده و تایید صورتحسابهای الکترونیکی صادره در جریان مبادلات تجاری خود اقدام نمایند.

فعال بودن کار پوشه مؤدی در سامانه مؤدیان به این معنی است که او از نظر سازمان شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده از خریداران را دارد. در صورتی که مؤدی شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده از خریداران را از دست بدهد سازمان موظف است بلافاصله کار پوشه وی را در سامانه مؤدیان غیر فعال نماید. در این شرایط بانک مرکزی موظف است ترتیبی اتخاذ کند که به محض غیر فعال شدن کارپوشه مؤدی در سامانه مؤدیان کلیه دستگاههای پایانه فروشگاهی مرتبط با آن غیر فعال شوند.

اصطلاحات مربوط به سامانه مودیان و قانون پایانههای فروشگاهی

کار پوشه سامانه مودیان چیست؟

کارپوشه یا پنل کاربری راه ارتباطی هر مشمول مالیاتی با سازمان امور مالیاتی است. مودی با مراجعه به پنل کاربری خود میتواند اطلاعات مالیاتی خود را مشاهده و پیگیری کرده و درخواستهای خود را به سازمان امور مالیاتی ارائه دهد.

براساس لایحه دوفوریتی الحاق 5 تبصره به ماده 2 قانون پایانه های فروشگاهی و سامانه مودیان، سایر اشخاص حقوقی بجز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400، از تاریخ 01 / 01 / 1402 مکلف به رعایت مقررات قانون مذکور و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود. در ادامه به ایجاد کارپوشه و ثبت نام سامانه مودیان و عضویت در آن می پردازیم:

1-به مؤدیانی که موفق به ثبت نام در سامانه ثبت نام الکترونیکی به نشانی my.tax.gov.ir شده اند و دارای شرایط تعیین شده از سوی سازمان امور مالیاتی کشور هستند، به صورت خودکار پوشه ای برای آنها در سامانه مودیان تخصیص داده می شود.

2- برای ورود به کارپوشه مودیان می توانند از طریق نشانی tp.tax.gov.ir وارد سامانه مؤدیان شده و با درج نام کاربری و رمز عبور دریافتی از سامانه احراز هویت، از طریق سیستم احراز هویت سازمان امور مالیاتی، وارد کارپوشه اختصاصی خود شوند. (کلیه اشخاص حقوقی می توانند از شناسه ملی به عنوان نام کاربری استفاده نمایند)

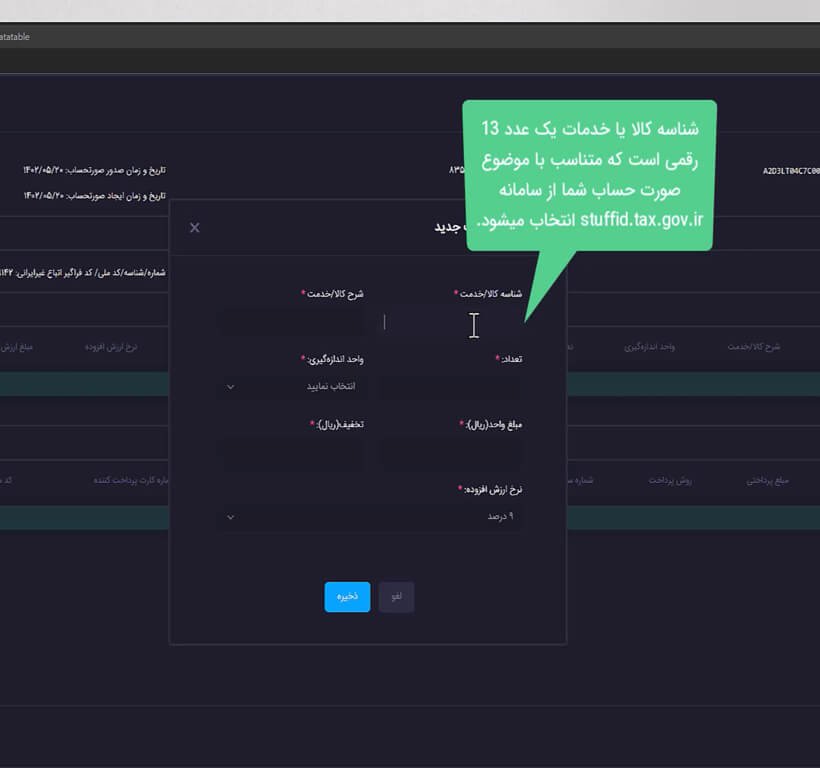

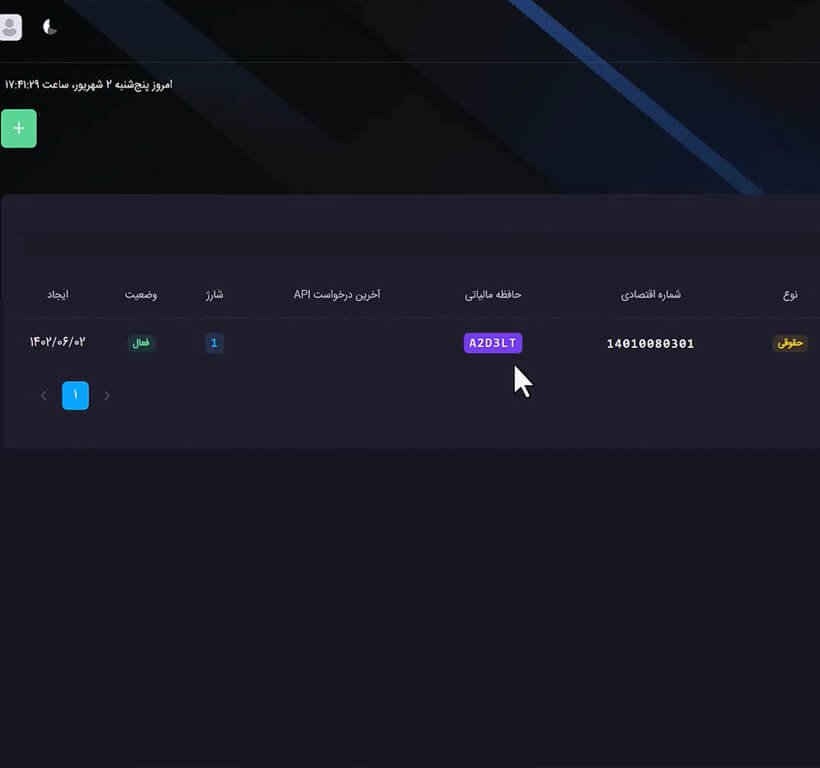

3-پس از ثبت نام سامانه مودیان و ورود به کارپوشه و سپس انتخاب پرونده مالیاتی، در بخش عضویت کارپوشه امکان تکمیل اطلاعات و دریافت شناسه یکتای حافظه مالیاتی ایجاد گردیده است. شناسه یکتای حافظه مالیاتی دریافت شده به عنوان بخشی از شماره منحصر بفرد مالیاتی صورتحساب، در کلیه صورتحساب های فروش صادره درج خواهد گردید.

صورتحساب الکترونیکی چیست؟

این نوع صورتحساب دارای یک شماره منحصربهفرد مالیاتی است که روی آن نوشته شده است. مشخصات و اطلاعات روی صورتحساب، با توجه به نوع کسبوکار توسط سازمان امور مالیاتی تعیین میشود. صورتحساب الکترونیکی، یکی از روشهای مدیریت اسناد مالیاتی برای صاحبان مشاغل و اشخاص حقوقی است که با تنظیم آن، امکان ثبت معاملات انجام گرفته و محاسبه مالیات بهصورت آنلاین فراهم میشود. با این روش، نیازی به تنظیم صورتحسابهای دستی نیست؛ چون تمامی اطلاعات مربوط به معاملات بهصورت الکترونیکی و از طریق پایانههای فروشگاهی و نرمافزار حسابداری ثبت میشوند.

نکته : درهر صورت حساب الکترونیکی یک کد 22 کاراکتری، منحصر به فرد مشاهده می شود.

شناسه یکتای حافظه مالیاتی چیست؟

مقداری ثابت و منحصر به فردی که به حافظه مالیاتی اختصاص داده میشود شناسه یکتای حافظه مالیاتی نامیده می شود و حافظه مالیاتی توسط مودی برای ثبت و نگهداری اطلاعات صورتحسابهای الکترونیک و ارسال آن به سامانه مودیان مورد استفاده قرار میگیرد.

حافظه مالیاتی چیست؟

برای ثبت و نگهداری دادههای درج شده در صورتحساب الکترونیکی و انتقال آن به سامانه مودیان از نوعی حافظه الکترونیکی استفاده می شود. مودی از حافظه مالیاتی برای ثبت فاکتورهای فروش استفاده می کند. حافظه مالیاتی باید دارای شماره شناسه یکتا حافظه مالیاتی باشد و شناسه یکتای حافظه مالیاتی توسط سازمان امور مالیاتی کشور به مودیان اختصاص داده میشود.

شماره منحصر بهفرد مالیاتی چیست؟

برای هر صورتحساب شمارهای یکتا در سامانه مودیان تعریف میشود که به صورت ویژه به هر فاکتور فروش اختصاص داده میشود. شماره منحصر به فرد مالیاتی دارای بخشهای اطلاعاتی خاصی مانند شناسه یکتای حافظه مالیاتی و شماره مالیاتی است.

شرکتهای معتمد ارائه کننده خدمات مالیاتی کدامند؟

اشخاص حقوقی بر اساس بند چ ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان شرکتهای معتمد مالیاتی، دارای پروانه از سازمان امور مالیاتی هستند. این شرکتها براساس ضوابط و دستورالعملهای سازمان، به ارائه ی مشاوره و آموزشهای لازم به مودیان، نصب و پشتیبانی تجهیزات مورد نیاز خدمات مالیاتی از قبیل صدور فاکتور فروش و سایر امور می پردازند.

حد مجاز فروش چقدر است؟

بر اساس ماده 6 قانون سامانه مودیان، مجموع صورتحسابهای الکترونیکی صادر شده توسط هر مودی در هر دوره مالیاتی نباید بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل چه پرداخت شده یا ترتیب پرداخت آن داده شده است ، باشد.

برای شرکتهای تازه تاسیس یا بدون سابقه مالیاتی جمع صورتحسابهای الکترونیکی صادره شده در هر دوره مالیاتی نمیتواند بیش از سه برابر معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم باشد.

گواهی الکترونیکی امضای دیجیتال یا مهرسازمانی چیست؟

سند الکترونيکی حاوی اطلاعاتی در مورد مركز صادر كننده گواهی، مالک گواهی، تاريخ صدور و انقضاء كليد عمومی مالک و يک شماره سريال كه توسط مركز ميانی ایجاد شده به گونهای كه هر شخصی میتواند به

صحت ارتباط بين كليد عمومی و مالک آن اعتماد كند.

سوالات متداول

چه کسانی باید در سامانه مودیان ثبت نام کنند؟

بعد از ثبت نام در سامانه مودیان طبق بند ج ماده 1 قانون پایانههای فروشگاهی و سامانه باید کلیه اشخاص حقیقی صاحبان مشاغل صنفی و غیرصنفی و کلیه اشخاص حقوقی؛ اعم از شرکتهای تجاری و اشخاص حقوقی غیرتجاری بعد از فراخوان سامانه مودیان باید نسبت به ثبت نام در سامانه مودیان اقدام کنند.

چند روز بعد از صدور صورتحساب مهلت ارسال داریم؟

فروشندگان موظفند ظرف حداکثر یک هفته بعد از تاریخ صدور صورتحساب الکترونیکی آن را در کارپوشه خود ثبت کرده و برای سامانه مودیان ارسال کنند. خریدارانی که فاکتورهای نوع اول دریافت کرده اند نیز 1 ماه فرصت دارند تا آن را از داخل سامانه تایید کنند. امکان ویرایش، تغییر و ابطال صورتحساب های الکترونیکی ارسال شده وجود دارد.

منظور از پایانههای فروشگاهی چیست؟

هرگونه سخت افزار و نرم افزاری است که امکان اتصال به شبکههای الکترونیکی پرداخت رسمی کشور و امکان صدور صورت حساب الکترونیکی با استانداردهای سازمان امور مالیاتی کشور را داشته باشد دارای پایانههای فروشگاهی می باشد. برخی از این پایانههای فروشگاهی به شرح زیر است:

- سیستمهای رایانهای

- دستگاههای کارتخوان

- درگاههای پرداخت آنلاین

- گوشیهای هوشمند